导 读

增材制造,俗称3D打印,由于其能快速制造出各种形态的结构组织,对传统的产品设计、工艺流程、生产线、工厂模式、产业链组合产生深刻影响,成为了制造业最具代表性和最受关注的颠覆性技术之一。

目前,在各国政府和市场的共同推动下,增材制造热点应用争相出现、前沿技术研发速度不断加快。为了帮助读者了解中国增材制造行业的发展现状,e-works特别策划本期报道,针对国内的增材制造厂商进行全面梳理。

01 中国增材制造市场规模

中国增材制造技术相对于欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善、以及成本昂贵等问题后,产业化步伐明显加快,市场规模实现了快速增长。

中国增材制造技术相对于欧美国家起步较晚,在经历了初期产业链分离、原材料不成熟、技术标准不统一与不完善、以及成本昂贵等问题后,产业化步伐明显加快,市场规模实现了快速增长。

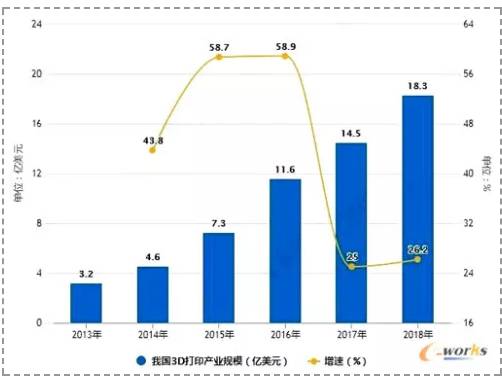

▲中国增材制造市场规模(来源:前瞻产业研究院)

▲中国增材制造市场规模(来源:前瞻产业研究院)

据前瞻产业研究院测算,2018年我国增材制造产业规模有望达到18.3亿美元左右。另据中国增材制造产业联盟统计,2018年中国增材制造产业增速维持在25%以上,同时提供增材制造服务的企业数量已经超过500家。

事实上,中国增材制造技术经过近三十年的发展,从基础理论研究到关键设备的自主研发再到应用领域的不断拓展,都取得了较为丰硕的成果。

例如,西安交通大学卢秉恒院士团队利用光固化成型方法制作飞机风洞模型,促进了飞机创新设计与开发;北京航空航天大学王华明院士团队和西北工业大学研究团队利用激光烧结成型技术制造出飞机大型结构件;华中科技大学研究团队利用选择性激光烧结技术在玉柴、东风汽车等公司的发动机钢铁缸盖等复杂铸件蜡模和砂型快速制造中进行了应用,提升了企业发动机的自主研发能力。

02中国增材制造产业发展史

03增材制造技术生态链

在我国,增材制造技术经过多年的发展,已经形成了一条完整的生态链。经过相关查阅资料,当下业界对增材制造技术的生态链有两种表述,一种是增材制造技术的生态链主要涉及逆向工程、软件提供商、服务提供商、系统提供商和材料五个部分;另一种是将增材制造技术的生态链概括为上游、中游、下游三层。其中,上游为增材制造材料与软件的研发制造层,中游为增材制造设备研发制造层,下游为面向消费者和企业的应用层。

笔者认为,整个增材制造市场,可按照生态链的价值划分为材料、软件、技术和服务四个大类。尽管现阶段从事增材制造的企业的业务时常交叉出现,例如,增材制造设备制造商不仅仅专注于设备及配套设备的制造,也会拓展到相关技术、材料研究、软件开发、咨询和其他服务等方面。但就增材制造发展现状而言,当前我国还没有出现一家企业能够覆盖增材制造技术的全生态链。

001增材制造材料发展情况

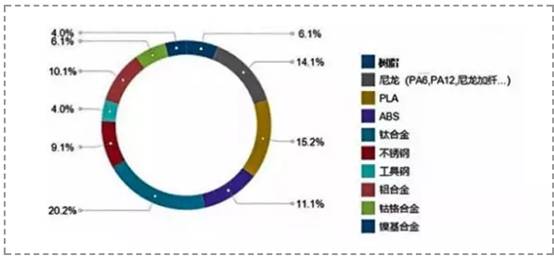

材料是增材制造技术发展的重要物质基础,材料的性能决定了增材制造能否有更广泛的应用。发展至今,增材制造的材料种类已从过去的塑料成型扩展到了树脂、石墨、陶瓷、金属以及有机生物材料。根据3D科学谷的市场调研,当前中国增材制造市场在树脂、尼龙、PLA、钛合金、不锈钢等材料的需求上占主导地位。

▲中国增材制造材料类别(来源:3D科学谷)

总体上,我国增材制造材料发展较为迅速,生产商大都围绕增材制造设备以及应用展开对材料体系的研制,另外还有一些从事化工龙头的企业加入。

目前,国内从事增材制造材料生产的代表企业有银禧科技(塑料)、瑞熙钛业(钛及钛合金)、铂力特(金属)、飞而康(金属)、华曙高科(尼龙和金属)、联泰科技(树脂)、极光尔沃(PLA)、闪铸科技(ABS和PLA)、金石三维(光敏树脂和ABS)、盈普(高分子粉体)、中瑞科技(树脂、金属、尼龙、陶瓷、覆膜砂等)、迅实科技(光敏树脂和光固化蜡)、长朗科技(热塑性塑料)、敬业增材(金属粉末)、赛隆金属(金属粉末及粉末冶金制品)、光华伟业(PLA)、万华化学(光敏树脂和TPU)、捷诺飞(生物材料)等。

002中国增材制造软件发展情况

与国外发达国家相比,增材制造软件依然是我国整个增材制造技术生态链发展的短板。尽管我国已经意识到软件在增材制造过程中的重要性,但我国的增材制造软件开发,在学术方面,更多是集中在科研课题和国家重点项目上;商业方面,通用型的增材制造软件我国依然匮乏,期待未来能有国有软件厂商能打破这一僵局。

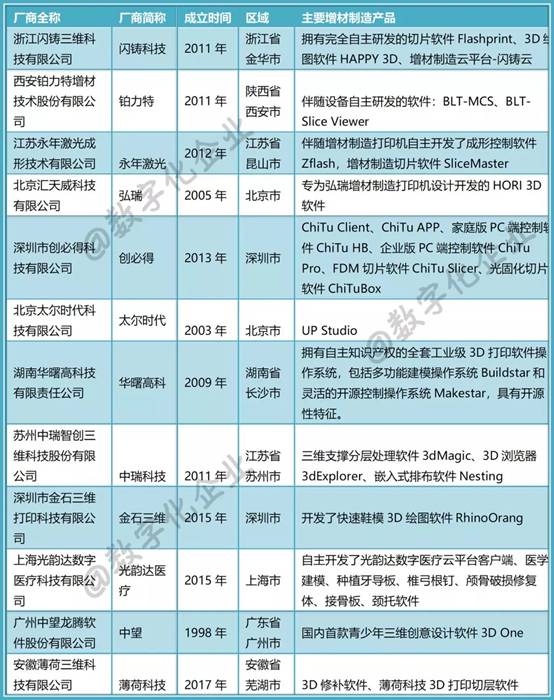

中国增材制造软件开发商

003中国增材制造技术发展情况

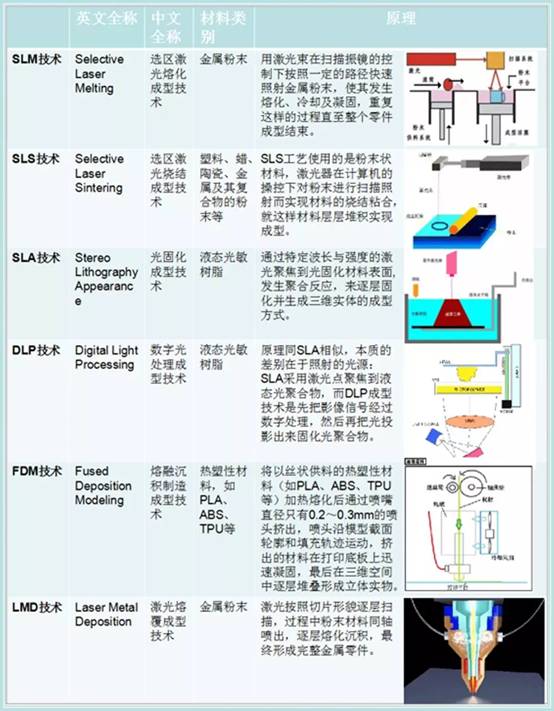

根据前瞻产业研究整理的2018年数据显示,当前光固化的设备占据中国市场主流,占比为39.8%,其次是选择性激光熔化及材料挤出设备。事实上,自20世纪80年代中期SLA成型技术发展以来,国内外已经出现了十几种不同的增材制造成型技术,目前在我国主流的增材制造技术包括SLA技术、SLM技术、SLS技术、DLP技术、FDM技术、LMD技术等。

市面上主流的增材制造成型技术

具体而言,国内SLM设备制造的厂商主要包括铂力特、永年激光、汉邦科技、金石三维、易加三维、数造科技、西帝摩等;SLS设备制造厂商以银禧科技、华曙高科、华科三维、盈普、中瑞科技、隆源成型、易博三维等为代表;SLA设备制造厂商主要有联泰科技、极光尔沃、中瑞科技、金石三维、数造科技、长朗三维等;DLP设备制造厂商则以黑格科技、创必得、大族激光、闪铸科技、迅实科技、先临三维、恒通等为代表;FDM设备制造的典型厂商有弘瑞、创必得、西通电子、德迪、先临三维、长朗三维等;LMD设备制造的厂商代表有煜宸激光、鑫精合、辉锐集团、天弘激光等。

004中国增材制造服务发展情况

笔者理解的增材制造服务商有两类,一类是生产端的服务商,包括材料生产厂商、增材制造设备制造商、增材制造产品生产商(主要面向应用端,如增材制造的义齿、医疗器械、汽车零部件等);另一类是业务端的服务商,包括增材制造解决方案提供商、增材制造服务平台提供商、增材制造培训、增材制造数据服务商(例如三维模型服务商、扫描服务商等)。

目前,市面上大多数的企业是以多种形式混合出现的,这源于当下增材制造细分领域并不成熟,每家企业尝试多头发展以实现规模以上的盈利。得益于国家相关政策和部门的扶持,包括国家专项扶持基金、航空航天及军工等企业对增材制造技术的支持,整个增材制造生态链中只有增材制造设备制造商最受市场欢迎。道理也较为简单,要完成增材制造,必须要有设备;没有设备,增材制造无从谈起。

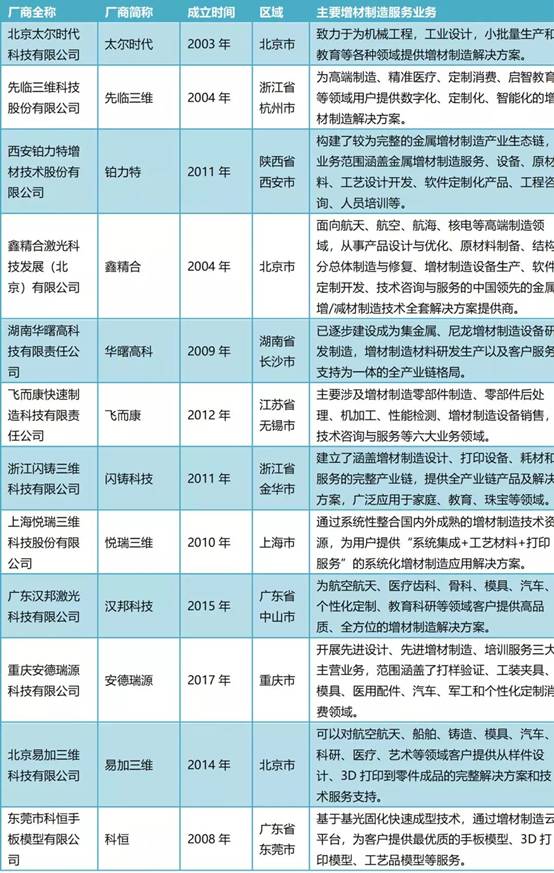

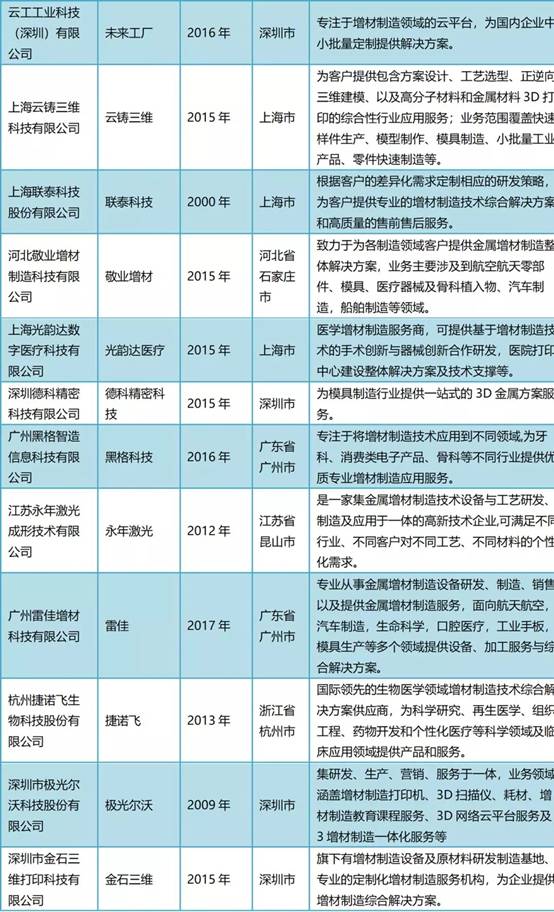

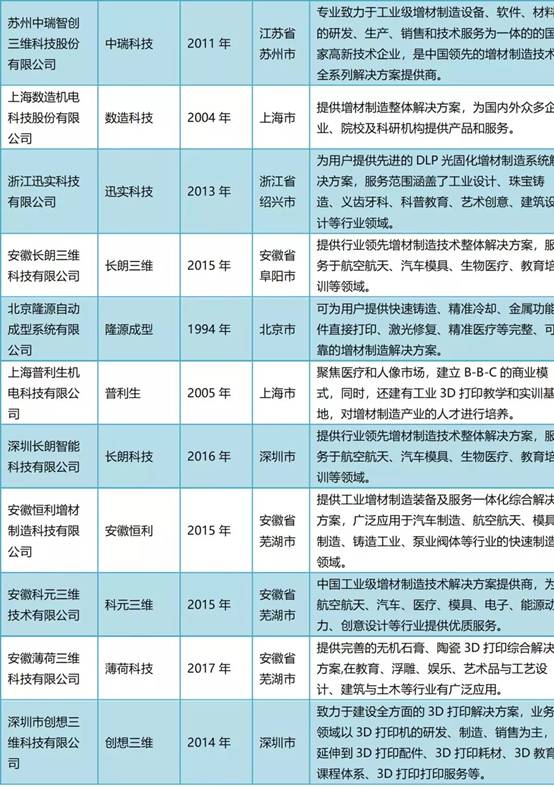

中国增材制造服务商

04增材制造技术的应用场景

在增材制造应用方面,由于增材制造产业处于快速发展期,其应用成本相对较高,应用范围相对较窄,整体产业规模相对于传统制造规模依旧较小。这部分企业主要分布在北京、广东、浙江等地,包括鑫精合、悦瑞三维、易加三维、黑格科技、科恒、德迪智能等。

具体到航空航天领域,中国航天科技集团五院529厂的增材制造技术已在载人航天、深空探测、遥感、通信等多个领域的正样、初样产品研制中得到广泛应用,涉及型号近20个、零件产品300余件。

▲中国航天科技集团五院529厂的增材制造产品

在军用装备领域,例如鑫精合打印的战机钛合金集热窗框,点阵结构使重量减轻60%;一体化打印的钛合金某型号航空连接梁架结构,整体高度1750mm,突破零件尺寸大、变形量难控制、制造周期长等传统工艺制造瓶颈。除了在军用战机应用之外,中国第一款舰载战斗机歼-15、多用途战斗轰炸机歼-16、第一款本土隐形战斗机歼-20的研发和制造也都使用了增材制造技术。

▲鑫精合打印战机钛合金集热窗框

在汽车领域,增材制造在汽车的开发、设计、制造和销售过程中发生了巨大变化,包括制造具有较高机械性能和光学要求的汽车零部件,实现更安全的轻量化设计、更低的成本、更短的开发与制造周期等。目前,包括奔驰、本田、福特、大众以及中国汽车品牌吉利等众多车企都围绕增材制造技术展开积极应用与探索。

▲金属增材制造发动机涡流室案例

在生物医疗领域,增材制造不仅仅局限于假肢、植入物和医疗模型,也可以利用此技术制作微型工具,进行精确和复杂的手术,降低风险。同时,增材制造的组织、器官将有助于帮助减轻世界范围内的医疗植入物短缺问题。

▲黑格科技展示的

增材制造牙科和骨科的应用

在教育领域,增材制造改变了传统的教学规则。教师可以将增材制造技术引入教学实践,提高课堂教学吸引力及互动性,达到更好的教学效果;学生通过增材制造项目的完成,可以培养他们的创新意识和动手能力,更有助于其团队合作能力和问题解决能力的提升。

▲应用增材制造技术制作的教具:

DNA结构和减速箱

05总结

透过2018年中国增材制造行业的发展观察,笔者发现:中国增材制造技术正处于快速发展初期,整个行业“小而散、同质化”的现象较为严重,即企业数量越来越多,但真正上规模的少,大部分企业都是在靠卖设备生存。与发达国家相比,我国的增材制造生态链建设在材料、软件、成型技术、服务等指标上还有很大差距。

因此,我国增材制造技术的规模化应用,还有很长的路要走。围绕增材制造技术的生态链,接下来几年会有更多的企业通过不断攻克新技术、建立新的合作伙伴关系,引导增材制造技术进一步向生产制造方向演化。同时,随着物联网、机器学习和人工智能等技术的发展,未来增材制造有望真正以附加值创造的方式与传统制造业深度结合,重塑企业的竞争力。